м. Харків,

вул. Громадянська, 11/13

12 Лютого 2026 р.

2026 рік став роком масштабних трансформацій у податковому та трудовому законодавстві України. Зростання мінімальної заробітної плати на 6%, революційні зміни в системі працевлаштування осіб з інвалідністю, нові правила благодійності та оновлені вимоги до звітності – усе це створює як виклики, так і можливості для українського бізнесу.

Понад 80% підприємств потребують перегляду кадрової політики та фінансового планування у зв'язку з новими нормами. При цьому правильна адаптація до змін може не лише мінімізувати ризики, а й оптимізувати податкове навантаження.

Ольга Долга, керівник консультаційного відділу Глобал Аудит з майже 30-річним досвідом у сфері оподаткування та обліку, поділилася ключовими змінами законодавства під час вебінару Kharkiv IT Cluster для закритого клубу фінансистів.

БЛОК 1. Зміни в мінімальній зарплаті та прожитковому мінімумі: практичний вплив на бізнес

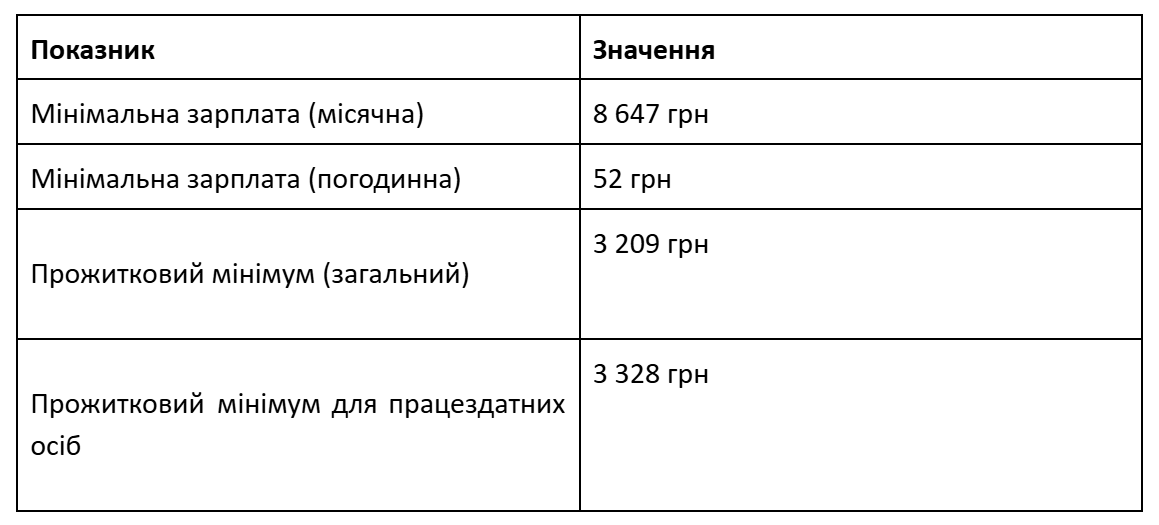

Нові показники з 1 січня 2026 року

Що змінилося насправді?

Здавалося б, чергове підвищення мінзарплати – стандартна процедура початку року. Проте зміни торкнулися набагато ширшого спектру питань, ніж просто базовий оклад працівників.

Перший ефект доміно: ЄСВ. Мінімальний єдиний соціальний внесок автоматично зріс до 1 902,34 грн на місяць за кожного штатного працівника (22% від мінзарплати). Для компанії з 10 співробітниками це означає додаткові 1 423 грн щомісяця тільки на соцвнески. За рік – понад 17 тисяч гривень.

Другий ефект: податкові пільги. Десятки неоподатковуваних лімітів прив'язані до розміру мінзарплати або прожиткового мінімуму. Тепер роботодавці можуть:

- оплачувати навчання працівника до 25 941 грн без ПДФО (3 × МЗП)

- надавати путівки на відпочинок вартістю до 43 235 грн (5 × МЗП)

- дарувати подарунки до 2 161,75 грн без оподаткування (25% МЗП)

- виплачувати нецільову благодійну допомогу до 4 660 грн

Це розширює можливості для мотивації персоналу без додаткового податкового тягаря.

Третій ефект: індексація з нуля. Принципова зміна – обнулення розрахунку індексації зарплат. Якщо раніше індекс споживчих цін рахували наростаючим підсумком з попередніх років, то тепер відлік почався із січня 2026 року. Індексувати доходи потрібно в межах 3 328 грн (прожитковий мінімум для працездатних).

Це означає, що всі розрахунки індексації, які компанії вели попередні роки, втратили актуальність. Потрібно перераховувати з нуля.

Податкова соціальна пільга: оновлені розміри

Базова ПСП тепер становить 1 664 грн (50% від прожиткового мінімуму для працездатних осіб). Застосовується для працівників із зарплатою до 4 660 грн на місяць.

Підвищені пільги отримують:

- на кожну дитину (якщо у працівника двоє і більше дітей до 18 років): 1 664 грн × кількість дітей

- одинокі матері/батьки, опікуни, піклувальники; особи, які утримують дитину з інвалідністю до 18 років: 2 496 грн × кількість дітей (150% базової ставки)

- особи з інвалідністю I-II груп, студенти, учасники бойових дій: 2 496 грн (150%)

- Герої України, учасники Другої світової війни, репресовані: 3 328 грн (200%)

Важливо: якщо у вас працюють люди з цих категорій, перевірте, чи правильно застосовується підвищена ПСП. За даними Глобал Аудит, у 30% компаній виявляються помилки в розрахунку пільг для багатодітних батьків та осіб з інвалідністю.

Лікарняні та декретні: нові межі

Максимальна сума для розрахунку лікарняних і декретних зросла до 172 940 грн на місяць (20 мінзарплат). Мінімальний розмір декретних виплат на один день для основних працівниць становить 284,07 грн.

Це означає, що співробітники з високою зарплатою отримуватимуть більші виплати під час хвороби чи декрету. Для роботодавця це додаткове навантаження на фонд оплати праці, яке варто закладати в бюджет.

Добові у відрядженнях

Неоподатковуваний розмір добових у 2026 році становитиме 864,70 грн по Україні та 80 євро за кордоном.

Що варто зробити бізнесу вже зараз?

✅ Перевірити всі трудові договори та штатні розписи – чи немає окладів нижче 8 647 грн.

✅ Перерахувати фонд оплати праці з урахуванням нового розміру мінзарплати.

✅ Оновити шаблони наказів про надання подарунків, допомоги, путівок на відпочинок.

✅ Перевірити правильність застосування ПСП, особливо для пільгових категорій.

✅ Підготуватися до нового розрахунку індексації зарплат.

БЛОК 2. Штрафи за порушення трудового законодавства: вартість помилки зросла

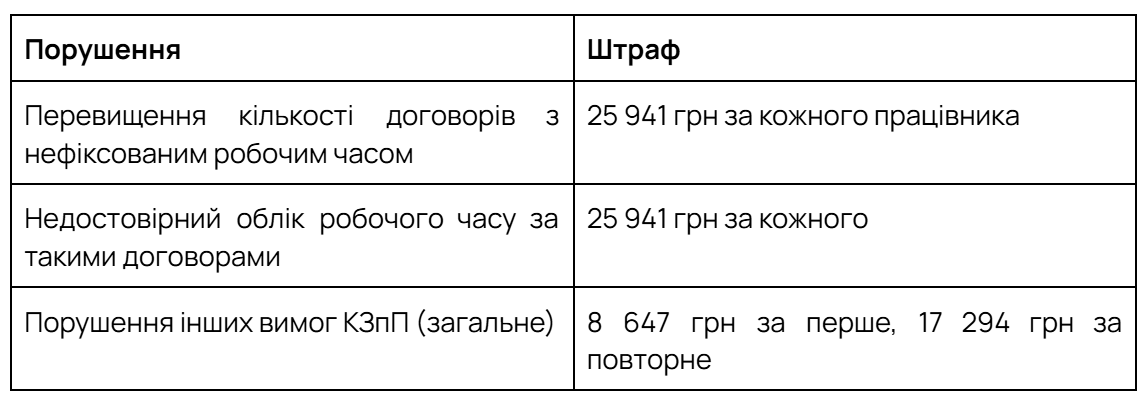

Усі штрафи за порушення законодавства про працю прив'язані до мінімальної зарплати. З її зростанням до 8 647 грн санкції збільшилися пропорційно. Одна помилка в оформленні працівника може коштувати компанії майже 90 тисяч гривень. А повторна – понад 250 тисяч.

Топ-7 найдорожчих порушень у 2026 році

1. Неоформлений працівник: 86 470 грн за кожного

Фактичний допуск людини до роботи без трудового договору – одна з найсуворіших санкцій. Штраф становить 10 мінзарплат за кожного такого працівника.

Повторне порушення протягом двох років – 259 410 грн (30 МЗП) за кожного.

Виняток: ФОП та юр. особи на єдиному податку 1-3 груп за перше порушення отримують лише попередження. Але за повторне – той самий штраф 259 410 грн.

2. Оформлення на неповний день при повному робочому часі: 86 470 грн (259 410 грн за повторне)

Якщо людина фактично працює 8 годин, а в договорі вказано 4 години – це порушення. Мета зрозуміла: зменшити виплати ЄСВ та податків. Але ризик величезний.

3. Виплата зарплати без податків та ЄСВ: 86 470 грн за першим разом, 259 410 грн за повторним

«Сірі» схеми виплат класичне порушення, яке тепер коштує набагато дорожче.

4. Затримка зарплати більше ніж на місяць: 25 941 грн

Штраф становить 3 мінзарплати. При цьому є важливий нюанс: роботодавець звільняється від відповідальності, якщо доведе, що затримка сталася через бойові дії або обставини непереборної сили. Але навіть у цьому випадку зобов'язання виплатити зарплату залишається. Звільнення стосується тільки штрафу.

5. Недотримання мінімальних державних гарантій в оплаті праці: 17 294 грн за кожного працівника

Таким недотриманням мінімальних державних гарантій є не тільки виплата зарплати за повністю відпрацьований місяць в розмірі, менше мінімального, а і такі, як невиплата доплат та надбавок (за роботу в надурочний час; у святкові, неробочі та вихідні дні; у нічний час; за час простою, який мав місце не з вини працівника, тощо); ненарахування та невиплата індексації заробітної плати; недотримання гарантій та компенсацій працівникам в разі переїзду на роботу до іншої місцевості, службових відряджень, роботи у польових умовах тощо; недотримання інших гарантій (оплата щорічних відпусток; оплата за час виконання державних обов’язків; для тих, які направляються для підвищення кваліфікації, на обстеження в медичний заклад; для переведених за станом здоров’я на легшу нижчеоплачувану роботу та інше).

6. Порушення прав мобілізованих: 34 588 грн

Недотримання гарантій для осіб, які виконують військовий обов'язок – 4 МЗП. Для ФОП та юр. осіб на єдиному податку 1-3 груп передбачено попередження .

Що сюди входить: збереження місця роботи та посади; ; неможливість звільнення під час мобілізації (можна тільки за власною ініціативою працівника); надання відпустки після демобілізації.

7. Недопуск до перевірки: від 25 941 до 138 352 грн

Якщо не допустили інспектора або створили перешкоди звичайній перевірці – 25 941 грн (3 МЗП). Але якщо це була перевірка щодо виявлення «тіньової» зайнятості – штраф зростає до 138 352 грн (16 МЗП).

Інші порушення

Як захистити компанію від штрафів: практичний чек-лист

✅ Перевірка документів. Переконайтеся, що з усіма працівниками укладено трудові договори. Навіть якщо людина працює один день.

✅ Облік робочого часу. Впровадьте систему обліку фактично відпрацьованих годин. Особливо критично для договорів з нефіксованим графіком.

✅ Своєчасність виплат. Встановіть внутрішній контроль, щоб зарплата виплачувалася вчасно. Якщо можливі затримки через бойові дії – готуйте документальні підтвердження.

✅ Перевірка окладів. Подивіться, чи немає посад із зарплатою нижче 8 647 грн за повний місяць роботи.

✅ Права мобілізованих. Вивчіть та дотримуйтесь усіх гарантій для працівників, які перебувають на військовій службі.

✅ Готовність до перевірок. Підготуйте всі документи для інспекторів Держпраці. Створення перешкод коштує дорожче, ніж усунення порушень.

БЛОК 3. Єдиний податок: нові ліміти та правила для спрощенців

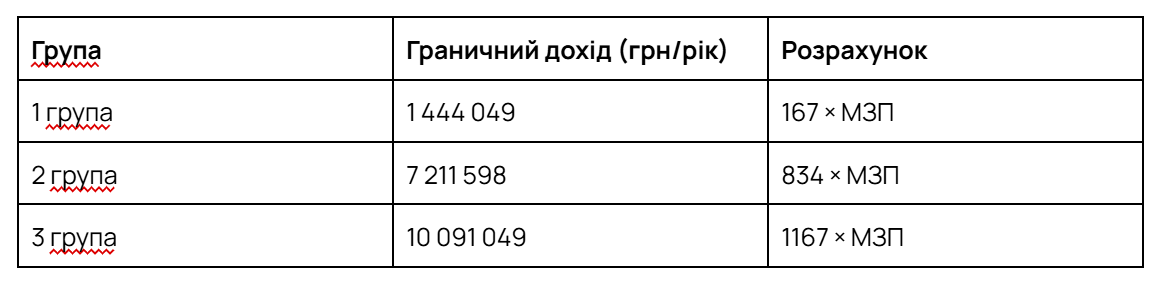

Граничні обсяги річного доходу для платників єдиного податку зросли пропорційно до мінзарплати:

Ставки єдиного податку залишилися незмінними, але розширилися межі, в яких можна працювати на спрощеній системі.

Велика новина для першої групи: відмова від терміналів

З 1 січня 2026 року ФОП першої групи звільнені від обов'язку використовувати платіжні термінали. Це суттєве спрощення для малого бізнесу, який надає побутові послуги населенню.

При цьому використання РРО/ПРРО для них як і раніше не обов'язкове.

Важливо: це стосується тільки першої групи. ФОП другої та третьої груп продовжують працювати з касовими апаратами та платіжними терміналами в повному обсязі.

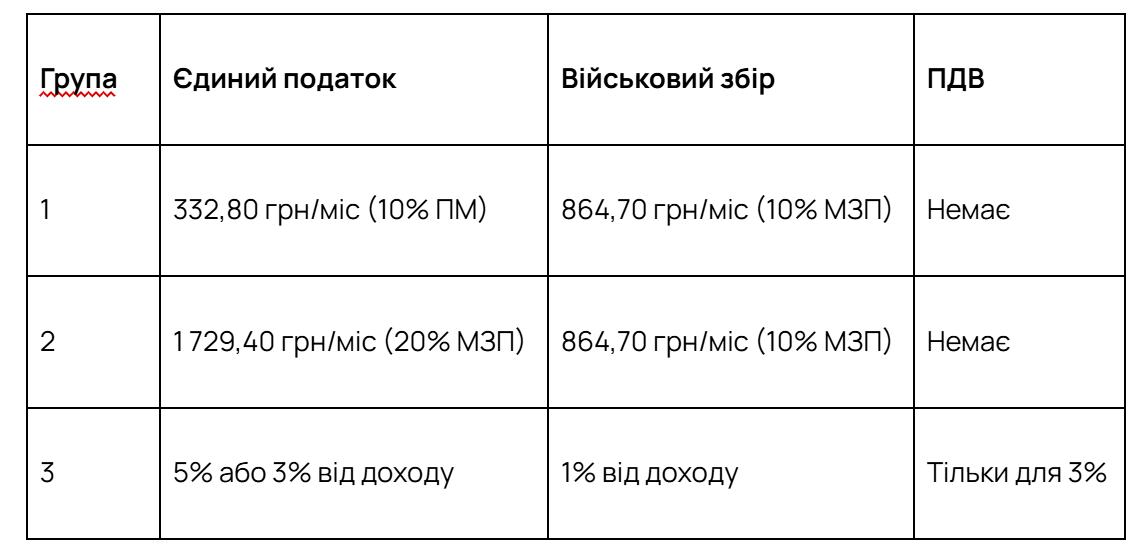

Ставки єдиного податку та військового збору

ЄСВ для єдинопподатників: хто може не платити?

Базовий розмір ЄСВ для всіх груп – 1 902,34 грн на місяць (22% від мінзарплати).

Проте закон передбачає звільнення від сплати ЄСВ для таких категорій:

- пенсіонери, які отримують пенсію

- особи з інвалідністю, які отримують пенсію або соціальну допомогу

- ФОП-сумісники: підприємці, які паралельно працюють за наймом, і роботодавець сплатив за них ЄСВ не менше мінімального розміру

- мобілізовані, контрактники, резервісти (ФОП без найманих працівників)

- ФОП з окупованих територій

- ФОП, які перебувають у полоні

- ФОП на загальній системі, які не отримували доходу у звітному періоді або окремому місяці

Якщо ви потрапляєте в одну з цих категорій, оформіть документи для звільнення від ЄСВ. Це 22 828 грн економії на рік.

Звітність для ФОП: перехід на квартальну подачу

Важлива зміна для фізосіб-підприємців: з 1 січня 2026 року об'єднану звітність з ЄСВ подають щокварталу, а не щомісяця.

Строк подання: протягом 40 календарних днів після закінчення кварталу.

Приклад

- За грудень 2025 року – подати до 20 січня 2026 (за старими правилами, це остання місячна звітність)

- За І квартал 2026 року – подати до 10 травня 2026 (перша квартальна звітність)

Важливо: для юридичних осіб нічого не змінилося. Вони продовжують подавати звітність щомісяця.

Що зробити зараз?

✅ Перевірте, чи не наближаєтесь ви до граничного доходу для вашої групи ЄП

✅ Якщо маєте право на звільнення від ЄСВ – оформіть необхідні документи

✅ ФОП першої групи можуть не використовувати платіжні термінали

✅ ФОП: підготуйтеся до квартальної об'єднаної звітності (перша подача – за І квартал у травні)

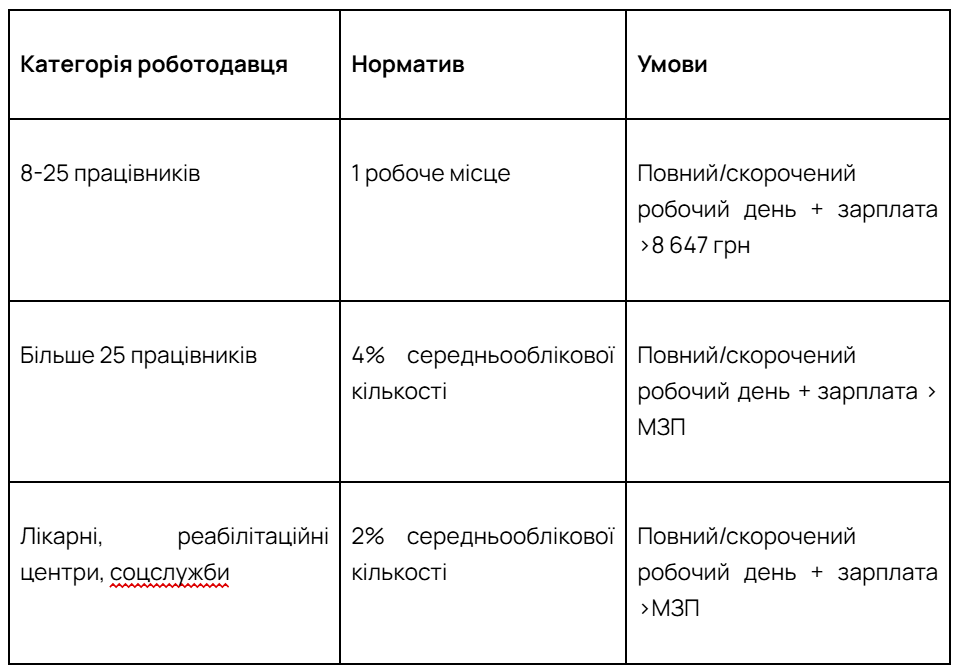

БЛОК 4. Працевлаштування людей з інвалідністю: революційна реформа

Що змінилося кардинально?

Закон № 4219-IX від 15.01.2025, який набрав чинності 1 січня 2026 року, повністю переписав правила працевлаштування осіб з інвалідністю. Це найбільша зміна року в кадровій політиці.

Було: 1 робоче місце – якщо у роботодавця працює від 8 по 25 осіб; 4% за рік -якщо працює більше 25 осіб. Штрафи при невиконанні.

Стало: норматив 1 місце, 2% або 4% за квартал (залежно від категорії роботодавця). Цільовий внесок замість штрафів. Право вибору: або виконуєш норматив, або платиш внесок.

Новий норматив: хто скільки має працевлаштувати?

Принципова зміна: тепер недостатньо просто оформити людину з інвалідністю. Вона має:

- працювати повний робочий день (або скорочений, якщо це розумне пристосування для її стану)

- отримувати зарплату більше мінімальної

Раніше було достатньо мати працівника з інвалідністю в штаті. Тепер законодавець перевіряє реальність працевлаштування через зарплату та робочий час.

Що не враховується при розрахунку нормативу?

При визначенні середньооблікової кількості працівників не враховують штатні одиниці на роботах зі шкідливими та небезпечними умовами праці. Але тільки якщо ці робочі місця атестовані відповідно до постанови КМУ № 442 від 01.08.1992.

Подвійне зарахування: коли одна людина рахується за дві?

Роботодавець може зарахувати у виконання нормативу 1 працівник = 2 робочі місця, якщо це:

- особа з інвалідністю І групи (незалежно від причини)

- особа з інвалідністю ІІ групи з порушенням зору або психічними розладами

Порядок такого подвійного зарахування має затвердити Кабінет Міністрів.

Цільовий внесок як альтернатива виконання нормативу

Головна новина: роботодавець може вибирати. Або працевлаштовує людей з інвалідністю відповідно до нормативу, або сплачує цільовий внесок.

Це кардинально відрізняється від попередньої системи, де штрафи накладалися автоматично за невиконання.

Як розрахувати внесок?

Формула: середньомісячна зарплата × 40% × 3 місяці × (Норматив – Фактична кількість працівників з інвалідністю. Під час воєнного стану внесок зменшують на 50%.

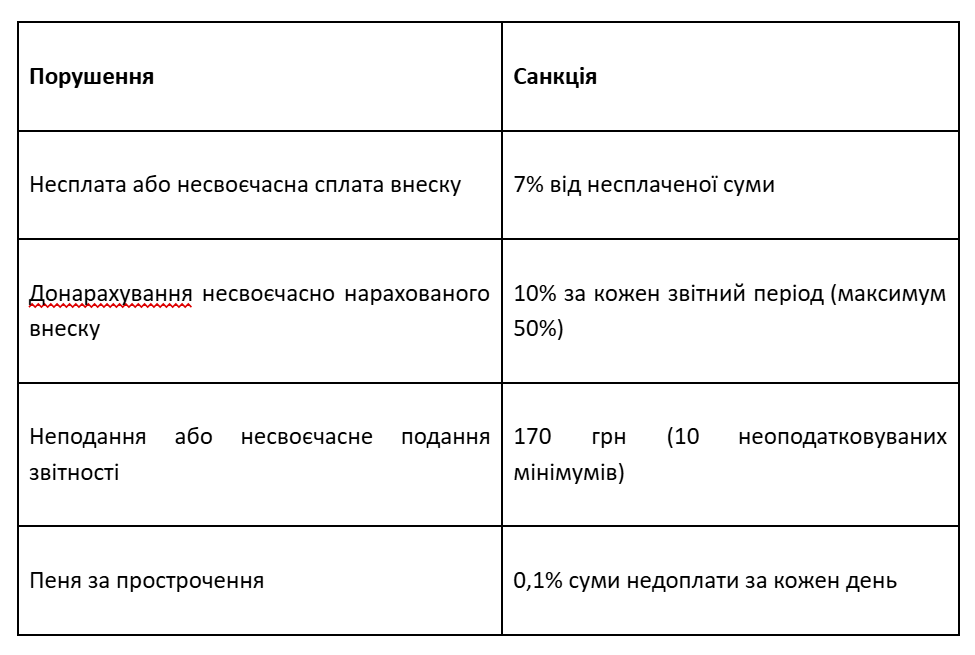

Штрафи та відповідальність

Примусове стягнення

Якщо не сплатити внесок вчасно, Пенсійний фонд надішле вимогу про сплату недоїмки. Погасити її треба протягом 10 календарних днів або оскаржити.

Важливо: вимога про сплату має статус виконавчого документа. Тобто ПФУ може стягнути борг через виконавчу службу без звернення до суду.

БЛОК 5. Податкові новації 2026: ПДВ, благодійність, «Клуб білого бізнесу»

ПДВ на електромобілі: пільгу скасовано

З 1 січня 2026 року припинила дію пільга з ПДВ для операцій з ввезення та постачання електромобілів (скасовано п. 64 підрозд. 2 розд. ХХ ПКУ).

Що це означає на практиці?

✅ Імпорт електромобілів тепер обкладається ПДВ (20%) для всіх імпортерів – і дилерів, і приватних осіб

✅ Продаж електрокарів в Україні здійснюється з ПДВ, навіть якщо автомобіль був ввезений до 01.01.2026 без ПДВ

✅ Для покупців це означає зростання ціни на 20%

✅ Для продавців-дилерів – необхідність перерахунку цінової політики

Порада: якщо плануєте імпорт або продаж електромобілів, врахуйте ПДВ у ціноутворенні та договорах.

ПДВ-пільги, які продовжили

✅ «Генераторна» пільга до 01.01.2029: імпорт генераторів та запчастин до них звільняється від ПДВ

✅ Пільга для енергетичних проєктів до 01.01.2029: товари, що ввозяться у межах угод, профінансованих Секретаріатом енергетичного співробітництва

✅ Пільга для військових товарів до 01.01.2027: БПЛА, тепловізори, приціли, далекоміри, портативні радіостанції

Порада: якщо ваш бізнес пов'язаний з енергетикою або військовими постачаннями, ці пільги можна використовувати ще 1-3 роки.

Скасування компенсуючих ПДВ-зобов'язань за воєнними пільгами

Раніше постачальники оборонних товарів були звільнені від нарахування компенсуючих ПДВ-зобов'язань тільки при поставках у межах держконтрактів. З 26.12.2025 вимогу про держконтракт прибрали. Тепер компенсуючі податкові зобов'язання не нараховують для всіх пільгових оборонних постачань, незалежно від наявності держдоговору.

Податок на нерухомість: пільга для житла на окупованих територіях

З 01.01.2025 року (заднім числом) не оподатковуються об'єкти нерухомості, розташовані на територіях активних бойових дій або тимчасово окупованих.

Важливо: наявність такого житла не позбавляє пільги на інші об'єкти. Раніше податківці включали площу житла на окупованих територіях до загальної бази оподаткування, що призводило до втрати неоподатковуваного мінімуму (60 кв. м) для іншого житла.

Благодійна допомога: ліміт збільшено до 8%

З 2025 року до кінця воєнного стану збільшено «благодійний ліміт» до 8% замість 4% оподатковуваного прибутку попереднього звітного року.

Умова: із загальної суми благодійної допомоги більше 4% має бути перераховано саме благодійним організаціям (код неприбутковості 0036), внесеним до Реєстру неприбуткових установ.

Спеціальні пропозиції від Глобал Аудит

Компанія Глобал Аудит розуміє складність адаптації до нових вимог. Тому підготували спеціальні пакети послуг для різних потреб бізнесу та спецумови для мемберів Kharkiv IT Cluster.

1. Знижка на аудиторські послуги – 5% від вартості аудиторських послуг згідно МСА (Міжнародні стандарти аудиту) - аудит та огляд історичної фінансової інформації; інші завдання з надання впевненості та узгоджені процедури з перевірки бухгалтерського та податкового обліку.

2. Бухгалтерський аутсорсинг компанії (юридичної особи) – безкоштовно перший місяць (нарахування зарплати, набір платіжних доручень, відображення первинних документів у бухгалтерській програмі, закриття фінансових результатів та складання звітності за місяць згідно діючого законодавства), окрім послуг з відновлення обліку, коригування та внесення залишків у програму обліку та інших додаткових послуг згідно Договору.

3. Письмові консультації – 15% від вартості письмової консультації. Знижка надається на письмові консультації в межах нашої спеціалізації з питань оподаткування та бухгалтерського обліку.

4. Безкоштовні разові усні консультації в межах нашої спеціалізації (оподаткування, бух. облік): не більше 5 консультацій на місяць до 20 хвилин кожна. В даному випадку маються на увазі тільки короткі усні консультації, які по факту тривають від 1 до 20 хвилин кожна.

Щоб скористатися пропозицією зверніться до вашого персонального менеджера Kharkiv IT Cluster.

Хочете першими отримувати актуальну інформацію про зміни в законодавстві?

Читайте також

Усі новини

У Києві відбувся перший Tech Unity: Clusters Forum — перша національна некомерційна технологічна форум-конференція, яка заклала нову традицію щорічного заходу-платформи для техн...

Читати повністю

Найбільший розпродаж року нарешті позаду й час робити висновки та розмірковувати над покращенням стратегії у 2026 році. Компанії зі спільноти Kharkiv IT Cluster, eSputnik і Prom...

Читати повністю

Ви досягли певного професійного рівня, давно працюєте в команді, маєте практичні кейси, і вас можуть просити виступити ментором. Але одночасно — у вас повний графік, дедлайни, в...

Читати повністюПідписка на email-розсилку

Бажаєте бути в курсі свіжих подій IT-сфери регіону?

Підпишіться на нашу розсилку!